S&P 500 y DAX... 22 May 2011Josep Hervas Nuevo Análisis de la Blogosfera. Esta quincena analizamos el S&P 500 y el … Leer

¿Videoanálisis: Viene una corrección... 12 May 2011Josep Hervas Os dejo un videoanálisis explicando los motivos por los que pienso que es … Leer

Buen artÃculo de Capital... 3 May 2011Josep Hervas En algunas ocasiones me habéis leÃdo (u oÃdo) comentar como suelen actuar las … Leer

Análisis de la Blogosfera:... 4 Abr 2011Josep Hervas Vamos con una nueva entrega de nuestro habitual análisis quincenal de la … Leer

Actualización de cartera de... 20 Mar 2011Josep Hervas Bueno, después de esta semana movidita han habido 3 valores de la cartera en … Leer

¿Qué están haciendo las... 17 Mar 2011Josep Hervas ¿Pues qué van a hacer? ¡Vender a lo bestia! En esta versión modificada del … Leer

Análisis de la Blogosfera:... 7 Mar 2011Josep Hervas Vamos con el análisis quincenal que nos propone financialred.com. En esta … Leer

Desmontando mitos de bolsa... 3 Mar 2011Josep Hervas Algunos weinstenianos ya me estaréis mirando con cara de pocos amigos al … Leer

Actualización de cartera de... 20 Feb 2011Josep Hervas Una semana más actualizamos la situación de la cartera de acciones a fecha de … Leer

Análisis de la Blogosfera:... 20 Feb 2011Josep Hervas Vamos a realizar, como es costumbre cada quincena, el análisis de la Blogosfera … Leer

Análisis de la Blogosfera:... 7 Feb 2011Josep Hervas La verdad es que el tÃtulo presagia justamente lo que voy a exponer, que es que … Leer

Actualización de cartera de... 7 Feb 2011Josep Hervas Bueno, poco más que añadir. Ya estamos en positivo, invertidos por un valor de … Leer

Actualización de la cartera... 30 Ene 2011Josep Hervas Aprovechando que termina la semana y el mes pongo el estado de la cartera de … Leer

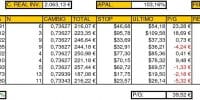

Los mejores valores de... 27 Ene 2011Josep Hervas Hoy voy a mostraros algunos gráficos de lo que serÃan actualmente las acciones … Leer

BBVA: Pues sà que... 26 Ene 2011Josep Hervas No se si os acordáis de un post que puse el 4 de enero, «BBVA: Algo se cuece» … Leer

Análisis de la Blogosfera:... 24 Ene 2011Josep Hervas Vamos con el análisis propuesto en financialred.com para la blogosfera. Esta … Leer

Análisis de la Blogosfera:... 10 Ene 2011Josep Hervas Anda que hemos elegido dos valores que se podrÃa decir que son el dÃa y la … Leer

Desmontando mitos de bolsa... 3 Mar 2011Josep Hervas Algunos weinstenianos ya me estaréis mirando con cara de pocos amigos al … Leer

Breve visión de mercado 27 Jul 2007pcjmarkets Hola a todos, ayer tuvimos un gran encuentro varios de los componentes de … Leer

BBVA: Pues sà que... 26 Ene 2011Josep Hervas No se si os acordáis de un post que puse el 4 de enero, «BBVA: Algo se cuece» … Leer

¿Qué están haciendo las... 17 Mar 2011Josep Hervas ¿Pues qué van a hacer? ¡Vender a lo bestia! En esta versión modificada del … Leer

Los mejores valores de... 27 Ene 2011Josep Hervas Hoy voy a mostraros algunos gráficos de lo que serÃan actualmente las acciones … Leer

S&P 500 y DAX... 22 May 2011Josep Hervas Nuevo Análisis de la Blogosfera. Esta quincena analizamos el S&P 500 y el … Leer