Sistema intradiario 2: Aprovechar... 27 Ago 2012Josep Hervas Muy buenas a tod@s. Hoy os voy a explicar el segundo sistema intradiario que … Leer

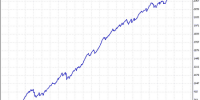

Mi cuenta personal: 31%... 6 Jul 2012Josep Hervas Buenas a tod@s. Antes de seguir tengo que aclarar una cosa. Mi cuenta empezó … Leer

Sistema intradiario 1: Aprovechar... 20 Jun 2012Josep Hervas Muy buenas a tod@s. A poco que uno haya observado el mercado de divisas se … Leer

¿Podemos trasladar lo aprendido... 24 May 2012Josep Hervas Esta es una de las preguntas que más me he hecho al observar cómo operan los … Leer

Sistema Garrapata 2 12 Mar 2012Josep Hervas Buenas a tod@s. Hoy vamos con la segunda y última entrega del Sistema … Leer

Sistema Garrapata 1 26 Feb 2012Josep Hervas Un muy afectivo saludo a tod@s. Después de la gran cantidad de comentarios de … Leer

Sistema Novato: He entrado... 27 Abr 2011Josep Hervas Y no es para menos viendo su impresionante aspecto. Apenas corrigió en la … Leer

Public Storage Co (PSA):... 21 Abr 2011Josep Hervas Rastreando los mercados, el robot del Sistema Novato me ha alertado de este … Leer

¿Las mejores acciones del... 12 Abr 2011Josep Hervas Este es un ejemplo del tipo de valores que devuelve el robot rastreador de … Leer

Sistema Gestur-Manipulación 2 25 Mar 2011Josep Hervas El sistema Gestur-Manipulación 2 es la segunda versión de un sistema basado en … Leer

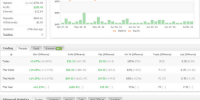

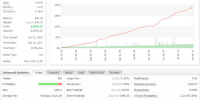

Actualización de cartera de... 28 Feb 2011Josep Hervas Bueno, como ya viene siendo habitual aprovecho el fin de semana para actualizar … Leer

Sistema Novato 0.3: Entramos... 25 Feb 2011Josep Hervas Bueno, estrenamos versión 0.3b del Sistema Novato. ¿Que hay de nuevo en esta … Leer

Actualización de cartera de... 20 Feb 2011Josep Hervas Una semana más actualizamos la situación de la cartera de acciones a fecha de … Leer

Análisis de la Blogosfera:... 20 Feb 2011Josep Hervas Vamos a realizar, como es costumbre cada quincena, el análisis de la Blogosfera … Leer

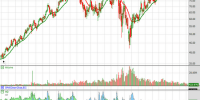

Ojo que el Sistema... 17 Feb 2011Josep Hervas ¿PodrÃa ser este el inicio de la recuperación de uno de los Ãndices … Leer

Actualización de cartera de... 14 Feb 2011Josep Hervas Pegamos un nuevo repaso a la cartera de acciones gestionada por el sistema … Leer

Actualización de cartera de... 7 Feb 2011Josep Hervas Bueno, poco más que añadir. Ya estamos en positivo, invertidos por un valor de … Leer

Estrategias de entrada para... 19 Mar 2009autotradingbot Si necesitas ideas para tus sistemas de trading, aquà te contamos unas cuantas … Leer

Sistema intradiario 2: Aprovechar... 27 Ago 2012Josep Hervas Muy buenas a tod@s. Hoy os voy a explicar el segundo sistema intradiario que … Leer

La “caja de herramientasâ€... 30 Jul 2007pcjmarkets En nuestro último artÃculo, llegamos hasta la principal herramienta de la que … Leer

Sistemas de Trading: Presentación 16 Jul 2007pcjmarkets La idea que perseguimos al realizar este blog es simple, dar a conocer la … Leer

El juego de las... 7 Ago 2009autotradingbot Todos hemos jugado de pequeños al juego de las canicas y hemos pasado grandes … Leer

Sistema Garrapata 1 26 Feb 2012Josep Hervas Un muy afectivo saludo a tod@s. Después de la gran cantidad de comentarios de … Leer